شهد قطاع التمويل العقاري في المملكة العربية السعودية نموًا ملحوظًا في السنوات الأخيرة، وذلك نتيجة للجهود الحكومية الهادفة إلى تعزيز تملك المنازل وتحفيز النشاط التجاري. يُعد التمويل العقاري، سواء للسكن أو للأغراض التجارية، أداة مالية حيوية تساعد الأفراد والشركات على تحقيق أهدافهم. في هذا المقال، سنستعرض بالتفصيل التمويل العقاري السكني والتجاري في السعودية، بما في ذلك الشروط، الفوائد، والخيارات المتاحة.

التمويل العقاري السكني

تعريف

التمويل العقاري السكني هو نوع من القروض المخصصة لتمويل شراء أو بناء المنازل. تقدمه البنوك والمؤسسات المالية في المملكة، ويتيح للأفراد فرصة تملك منزل من خلال دفع مبالغ مالية على أقساط شهرية ميسرة.

الشروط والأحكام

للحصول على التمويل العقاري السكني في المملكة العربية السعودية، هناك مجموعة من الشروط والأحكام التي يجب على المتقدمين الالتزام بها لضمان حصولهم على القرض. هذه الشروط تضمن استقرار العملية المالية للمقترض وقدرته على سداد القرض في المواعيد المحددة. فيما يلي توضيح لهذه الشروط والأحكام:

الدخل الشهري: يجب أن يكون لدى المتقدم دخل شهري ثابت يكفي لسداد الأقساط الشهرية. يفضل أن يكون الدخل موثقًا من خلال كشوف رواتب منتظمة أو بيانات بنكية. هذا الشرط يضمن للبنك أن المتقدم لديه القدرة المالية الكافية للالتزام بسداد الأقساط الشهرية للقرض دون تعثر.

الوظيفة: يفضل أن يكون المتقدم موظفًا في القطاع الحكومي أو الخاص، حيث توفر هذه الوظائف استقرارًا ماليًا أكبر. بالنسبة لأصحاب الأعمال الحرة، يجب أن يكون لديهم سجل تجاري ساري المفعول وإثباتات مالية تبين استقرار دخلهم. هذا الشرط يضمن أن المتقدم لديه مصدر دخل ثابت ومستمر.

العمر: يجب أن يكون عمر المتقدم بين 21 و60 عامًا. بعض البنوك قد تتيح مرونة أكبر في حدود العمر، لكن هذا النطاق يضمن أن المقترض يكون في سن العمل والإنتاج، مما يعزز قدرته على سداد القرض خلال فترة السداد المتفق عليها.

الدفعة المقدمة: يتطلب دفع دفعة مقدمة تتراوح عادة بين 10% إلى 20% من قيمة العقار.هذه الدفعة الأولية تعكس جدية المتقدم في الحصول على القرض وتقلل من مخاطر البنك، حيث تظهر قدرة المتقدم على تجميع مبلغ كبير نسبيًا.

التأمين: قد تتطلب بعض البنوك تأمينًا على الحياة والعقار كشرط للحصول على القرض. تأمين الحياة يضمن للبنك استرداد القرض في حالة وفاة المقترض، مما يحمي عائلة المقترض من الأعباء المالية. تأمين العقار يحمي العقار من الأضرار المحتملة مثل الحريق أو الكوارث الطبيعية، مما يضمن أن قيمة الضمان تظل محفوظة للبنك.

الفوائد والميزات

أسعار فائدة منافسة: توفر البنوك أسعار فائدة تنافسية، سواء ثابتة أو متغيرة حسب الاتفاق.

فترات سداد مرنة: تمتد فترات السداد من 5 إلى 30 سنة، مما يتيح للمقترضين اختيار فترة السداد المناسبة.

إعفاءات ضريبية: تقدم الحكومة السعودية إعفاءات ضريبية للمقترضين لتخفيف العبء المالي عليهم.

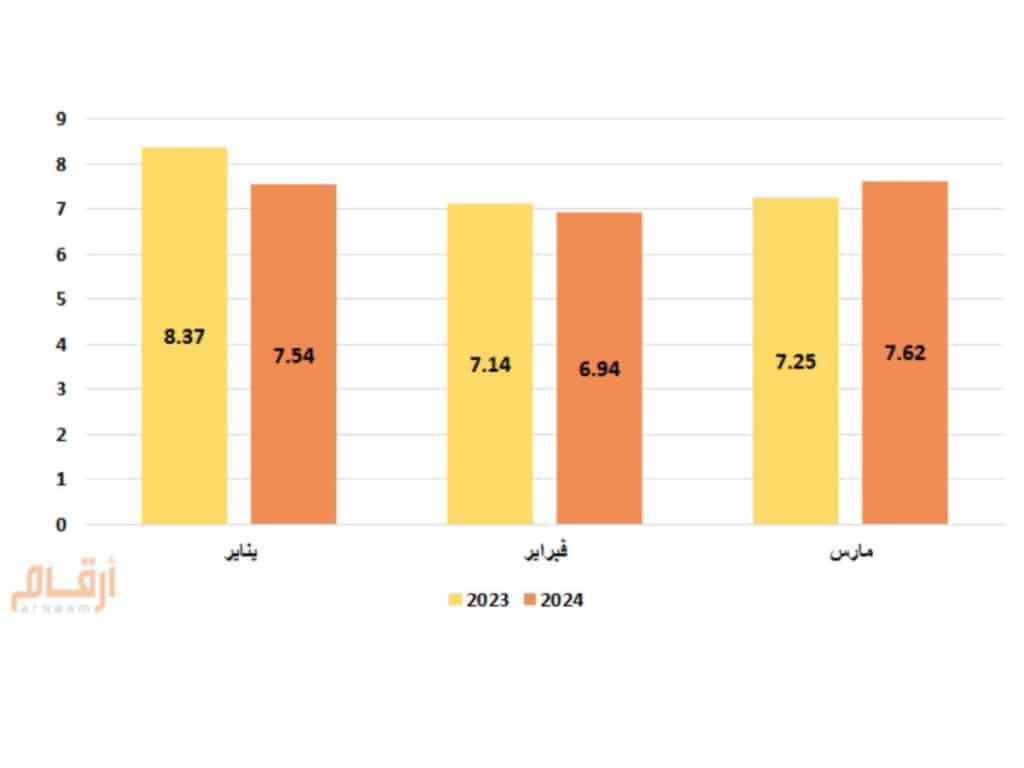

اليك تطور حجم التمويل العقاري السكني الجديد المقدم من المصارف بالسعودية (مليار ريال) كما ورد بأرقام

الخطوات للحصول على التمويل العقاري السكني

١. تقديم الطلب: يبدأ العملية بتعبئة نموذج الطلب للحصول على التمويل العقاري وتقديمه إلى البنك المختار. يجب تقديم المستندات المطلوبة، مثل الهوية الوطنية، كشف الحساب البنكي الأخير، وشهادة الراتب (إن وجدت).

٢. التقييم الائتماني: يقوم البنك بتقييم القدرة الائتمانية للمتقدم للتمويل العقاري. يتم تحليل تاريخ الائتمان والسجل المالي للمتقدم، بما في ذلك دفع الفواتير والقروض السابقة.

٣. الموافقة: بعد اكتمال عملية التقييم، يتخذ البنك قرارًا بالموافقة أو الرفض على الطلب. في حال الموافقة، يتم تحديد شروط القرض مثل الفائدة والمدة والأقساط الشهرية.

٤. توقيع العقد والبدء في السداد: بعد الموافقة، يتم توقيع عقد التمويل بين المقترض والبنك. يتم دفع الدفعة المقدمة إذا كانت مطلوبة، ومن ثم يبدأ المقترض في سداد الأقساط الشهرية وفقًا للشروط المتفق عليها.

أقرأ عن التمويل العقاري و دوره في تعزيز الأستقرار الأقتصادي

التمويل العقاري التجاري

تعريف

التمويل العقاري التجاري هو نوع من التمويل المخصص لشراء أو تطوير العقارات التجارية مثل المكاتب، المحال التجارية، الفنادق، والمجمعات السكنية. يستهدف هذا التمويل الشركات والمستثمرين الذين يسعون لتوسيع أعمالهم التجارية.

الشروط والأحكام

الملاءة المالية: يجب على الشركات تقديم سجلات مالية قوية تظهر قدرتها على سداد القرض.هذا يتضمن تقديم البيانات المالية المدققة التي تبين الربحية والاستدامة المالية للشركة.

الخبرة: يفضل أن تكون لدى الشركة خبرة في إدارة العقارات التجارية. هذا يعزز ثقة البنك في قدرة الشركة على تحقيق عوائد من العقار الممول وسداد القرض.

التقييم العقاري: يتطلب تقديم تقييم عقاري للعقار الممول من قبل جهة معتمدة. هذا يضمن أن قيمة العقار تتناسب مع قيمة القرض الممنوح.

الدفعة المقدمة: تتراوح الدفعة المقدمة بين 20% إلى 30% من قيمة العقار. هذه النسبة العالية تعكس جدية المستثمر وتقلل من مخاطر البنك.

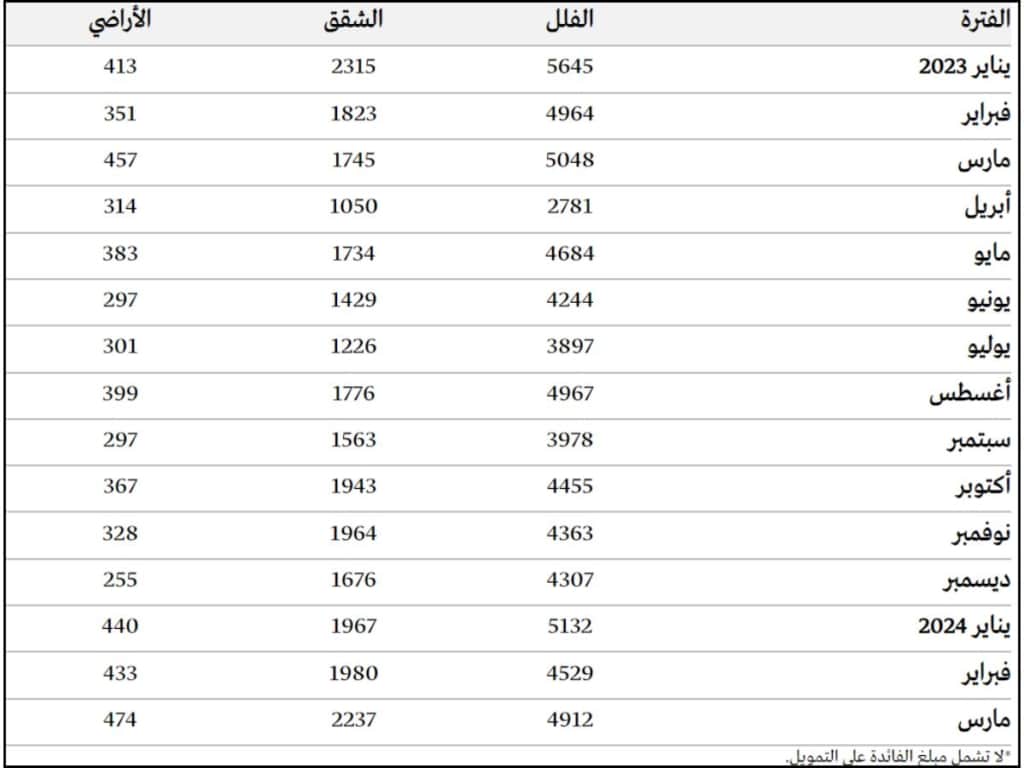

اليك تفاصيل التمويل السكني الجديد حسب نوع المنتج (مليون ريال) كما جاء بأرقام

الفوائد والميزات

تمويل عالي القيمة: يمكن أن تصل قيمة التمويل إلى ملايين الريالات حسب قيمة المشروع.

فترات سداد مرنة: تمتد فترات السداد حتى 15 سنة، مما يساعد الشركات على التخطيط المالي طويل الأجل.

إعادة التمويل: إمكانية إعادة تمويل القروض القائمة للحصول على شروط أفضل.

الخطوات للحصول على التمويل العقاري التجاري

تقديم الطلب: تقديم طلب التمويل مع المستندات المطلوبة مثل السجل التجاري، البيانات المالية، وتقييم العقار.

دراسة الجدوى: تقوم البنوك بدراسة جدوى المشروع للتأكد من جدواه الاقتصادية.

الموافقة: بعد الموافقة، يتم توقيع عقد التمويل والبدء في سداد القرض وفقًا للشروط المتفق عليها.

خاتمة

يمثل التمويل العقاري السكني والتجاري في السعودية أدوات مالية حيوية تساهم في تحقيق الأهداف السكنية والتجارية للأفراد والشركات. بفضل السياسات الحكومية الداعمة وتوافر خيارات التمويل المتنوعة، يمكن للمواطنين والمستثمرين الاستفادة من هذه الأدوات لتحقيق طموحاتهم وتحسين نوعية حياتهم. باتباع الشروط والإجراءات المطلوبة، يمكن لأي شخص أو شركة الحصول على التمويل المناسب بمرونة وسهولة.

أقرأ عن تحسين قرارات التمويل العقاري: استراتيجيات للتوفير والتخطيط المالي